L’exercice du métier de sage-femme est une vocation enrichissante mais qui comporte son lot de responsabilités. Pour cela, choisir la bonne assurance responsabilité civile professionnelle (RCP) est crucial. Dans un paysage où les offres d’assurance foisonnent, comprendre ce qu’il faut rechercher peut s’avérer délicat. Cet article explore les différentes options, critères à surveiller, et la manière de comparer les offres adaptées aux sages-femmes.

Comprendre l’assurance responsabilité civile professionnelle pour sage-femme

La responsabilité civile professionnelle (RCP) est une garantie indispensable pour toutes les sages-femmes. Elle les protège en cas de réclamation résultant d’erreurs ou d’accidents survenus dans le cadre de leur exercice. En tant que praticiennes de santé, les sages-femmes font face à des situations où leur responsabilité peut être engagée, que ce soit lors d’un accouchement ou lors de consultations individuelles avec des patientes.

Il est important de comprendre que l’assurance RCP ne se limite pas à couvrir les fautes professionnelles. Elle s’étend également à la protection contre les dommages matériels ou corporels qui pourraient être causés à un tiers. Comme le souligne l’AssurlandPro, cette protection est cruciale pour se prémunir contre des litiges coûteux.

- Elle couvre les erreurs médicales, omissions ou négligences.

- Elle prend en charge les frais de justice en cas de litige.

- Elle protège également les actes administratifs liés à l’exercice de la profession.

L’importance du contrat d’assurance RCP

Le choix d’un contrat d’assurance RCP adapté est fondamental. Plusieurs paramètres entrent en jeu, notamment les garanties inclues dans le contrat, le montant de la couverture, et les exclusions de risque. En 2025, une couverture minimale de 1 million d’euros de garantie est souvent recommandée pour se protéger efficacement.

Un bon contrat devrait, par exemple, inclure :

- La protection juridique pour faire face à de potentielles réclamations.

- Des garanties élargies pour les actes courants effectués par les sages-femmes.

- Une assistance en cas de sinistre pour gérer les situations délicates.

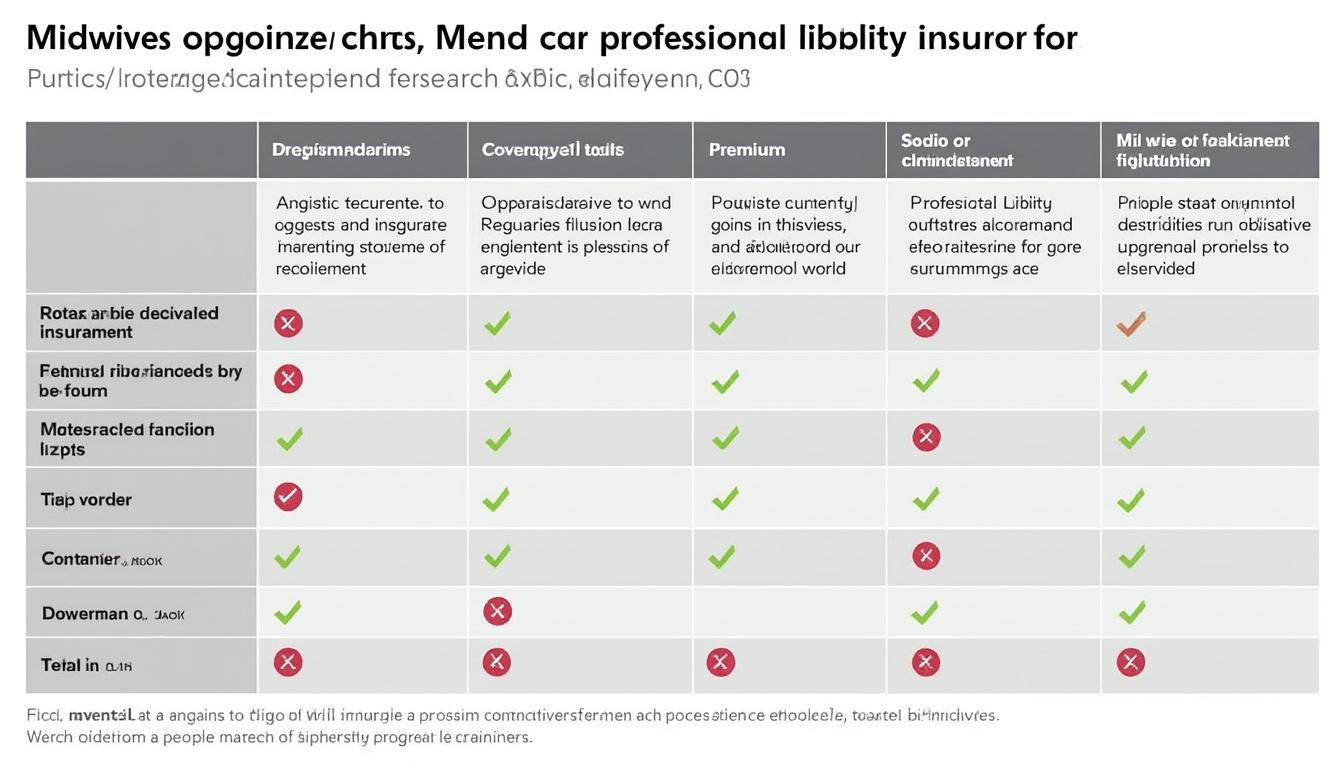

Les critères essentiels à considérer pour la comparaison des offres d’assurance

Lors de la comparaison des différentes offres d’assurance RCP, plusieurs critères importants doivent être pris en compte pour effectuer le meilleur choix. Ces critères sont non seulement financiers, mais aussi liés aux garanties et au service proposé par l’assureur.

Parmi les critères les plus importants, nous trouvons :

- Le montant de la couverture : Il est vital de vérifier si le montant de la garantie est suffisant pour couvrir d’éventuels litiges. Les sages-femmes font face à des risques spécifiques, et une couverture de plusieurs millions d’euros est souvent préférable.

- Les franchises : La franchise est le montant que l’assurée devra payer avant que l’assurance prenne effet. Il convient donc de vérifier si celle-ci est à la hauteur de ses capacités financières.

- Les exclusions : Chaque contrat inclut des exclusions qui peuvent limiter la couverture. Une analyse approfondie des exclusions est essentielle pour s’assurer que les activités habituelles de la sage-femme sont bien couvertes.

- Les avis clients : La réputation de l’assureur et les témoignages d’autres professionnels de santé peuvent apportent des informations précieuses concernant la qualité du service client.

À qui faire confiance pour un contrat d’assurance sage-femme ?

Les offres d’assurance RCP pour sage-femme sont proposées par divers assureurs, dont certains se spécialisent dans le domaine de la santé. Des compagnies comme Maaf, Allianz, et Groupama se distinguent par des contrats taillés sur mesure pour les professionnels.

Il est important de préparer un tableau comparatif pour évaluer les différentes options. Voici un exemple simplifié :

| Assureurs | Montant de la couverture | Franchise | Exclusions principales |

|---|---|---|---|

| Maaf | 2 millions d’euros | 500 euros | Actes non médicaux, négligences considérées comme légères |

| Allianz | 3 millions d’euros | 1000 euros | Erreurs commises en dehors du cadre juridique |

| AXA | 1 million d’euros | 300 euros | Actes de conseil à la parentalité |

Avec ce tableau, les sages-femmes peuvent rapidement saisir les différences entre les contrats et faire un choix éclairé.

Les spécificités de l’assurance pour sage-femme travaillant en libéral

Les sages-femmes qui exercent en libéral doivent prêter une attention particulière à leur assurance. Leur responsabilité est engagée différemment que celle de leurs collègues salariées. En effet, elles sont seules responsables de leurs actes et doivent se prémunir contre des risques variés.

Les polices d’assurance pour sages-femmes libérales proposent souvent des garanties spécifiques, telles que :

- La couverture des dommages causés durant les prestations à domicile.

- La protection couvrant les engagements de santé et de sécurité.

- Les services d’assistance en cas de conflit avec des patients ou des tiers.

Les assurances de santé complémentaires pour sages-femmes

En plus de la RCP, il est conseillé aux sages-femmes d’envisager une mutuelle santé complémentaire. Cela permet de :

- Prendre en charge des frais médicaux non remboursés par l’Assurance Maladie.

- Disposer d’une couverture en cas d’accident de travail.

- Bénéficier de produits d’épargne retraite adaptés à leur statut indépendant.

Les offres telles que celles de Harmonie Mutuelle ou Mutuelle des Sage-Femmes proposent également des solutions de prévoyance adaptées aux sages-femmes.

Les avantages et bénéfices des assurances RCP

Il est indéniable que les assurances RCP apportent de nombreux avantages aux sages-femmes, qui leur permettent d’exercer leur métier en toute sérénité. D’abord, elles assurent une protection contre des situations litigieuses, qui pourraient mener à des réclamations agressives.

Les bénéfices principaux incluent :

- Une sécurité financière : En cas de réclamation, l’assurance RCP prend en charge les frais, préservant ainsi le patrimoine personnel de la sage-femme.

- Un accompagnement juridique : Les assureurs proposent souvent une assistance pour naviguer dans les complexités juridiques liées aux litiges.

- La tranquillité d’esprit : Les sages-femmes peuvent se concentrer sur le bien-être de leurs patientes sans craindre les conséquences d’une possible mise en cause.

En cela, la RCP joue un rôle fondamental pour les sages-femmes, souvent seules face aux défis et aux exigences de leur métier.

Les limites des assurances RCP

Malgré leurs nombreux avantages, il est crucial de comprendre les limites des assurances RCP. Par exemple :

- Les exclusions relatives aux actes professionnels peuvent laisser certaines sages-femmes sans protection.

- Les coûts des primes peuvent varier considérablement en fonction de l’expérience et de l’histoire professionnelle de la sage-femme.

- Des litiges peuvent parfois être longs et coûteux, malgré l’assurance, engendrant des désagréments pour l’assurée.

Comment choisir l’assurance adaptée à ses besoins ?

Choisir la bonne assurance RCP nécessite une analyse approfondie des besoins spécifiques de chaque sage-femme. Pour cela, il est important de suivre quelques étapes clés :

- Évaluer ses besoins personnels : Cela inclut le type d’activité exercée, le niveau de risque perçu et les éventuelles spécialités.

- Comparer plusieurs offres : Ne pas hésiter à consulter plusieurs assureurs, comparer leurs couvrantes et solliciter des devis.

- Demander des conseils : Faire appel à des courtiers spécialisés ou à des associations professionnelles pour recevoir des recommandations.

- Lire attentivement les conditions générales : Cela inclut une lecture minutieuse des clauses et des exclusions de chaque contrat.

L’importance des retours d’autres professionnels

Échanger avec d’autres sages-femmes peut aider à obtenir des avis sur les différents assureurs et les contrats proposés. Ces retours d’expérience peuvent éclairer sur le service client, les indemnisations et de nombreuses autres facettes d’une assurance.

Les réseaux sociaux professionnels, forums ou blogs spécialisés sont des ressources précieuses pour recueillir ces témoignages.

FAQ – Questions fréquentes sur l’assurance RCP pour sages-femmes

1. Quel est le coût moyen d’une assurance RCP pour sage-femme ?

Le coût peut varier en fonction des garanties choisies et du montant de couverture, mais généralement, il se situe entre 200 et 600 euros par an.

2. Puis-je être assurée sans avoir d’antécédents médicaux notables ?

Oui, les sages-femmes peuvent tout de même bénéficier d’une assurance même sans antécédents, mais cela dépendra des critères de l’assureur choisi.

3. Que faire en cas d’accident de travail ?

Il est important de notifier votre assureur dans les plus brefs délais et de suivre les procédures nécessaires pour déclarer l’accident.

4. Quelle est la différence entre la RCP et une mutuelle santé ?

La RCP couvre spécifiquement les risques liés à l’exercice professionnel, tandis qu’une mutuelle santé aide à couvrir les frais médicaux non pris en charge par la Sécurité Sociale.

5. Est-il possible de changer d’assurance RCP en cours d’année ?

Oui, il est généralement possible de changer d’assurance, mais il est conseillé de consulter les termes de votre contrat actuel pour éviter les pénalités.